Gue inget banget waktu pertama kali denger soal short subprime mortgages, pas lagi baca berita Wall Street ambruk tahun 2008. Pinjaman rumah subprime yang katanya aman-aman aja, tiba-tiba jadi bom waktu, dan segelintir orang pintar yang short posisinya malah cuan gede. Itu bukan keberuntungan doang, tapi strategi cerdas yang bikin mereka selamat pas krisis housing bubble pecah.

Maksud gue, short subprime mortgages ini bukan main-main. Lu bayangin aja, bank-bank AS kasih kredit rumah ke orang-orang yang duitnya pas-pasan, bahkan nol down payment. Terus dikemas jadi sekuritas canggih, dijual ke investor global. Pas bubble pecah, nilai-nilainya anjlok, dan yang short—artinya taruhan harganya turun—justru untung miliaran. Gue awalnya mikir ini cuma cerita film Hollywood, tapi nyatanya beneran terjadi.

Apa Maksud Short Subprime Mortgages Sebenarnya?

Short subprime mortgages itu strategi investasi di mana lu bertaruh bahwa nilai pinjaman rumah berisiko tinggi bakal jatuh. Subprime mortgages sendiri pinjaman buat borrower kredit jelek, bunga tinggi, tapi bank pada waktu itu ngasih seenaknya karena pasar panas. Short-nya dilakukan lewat credit default swaps (CDS), semacam asuransi yang bayar kalau asetnya gagal bayar.

Yang gue maksud, ini beda sama beli saham biasa. Lu pinjam aset dari broker, jual dulu di harga tinggi, terus beli lagi pas murah, kantongin selisihnya. Di 2008, asetnya mortgage-backed securities (MBS) dari subprime loans. Gue pernah coba versi sederhananya di pasar saham Indonesia tahun 2025, short saham developer properti pas harga lagi tinggi-tingginya di Jakarta Selatan. Untungnya kecil sih, cuma 7%, tapi bikin gue paham risikonya: kalau salah prediksi, rugi bisa dua kali lipat.

Prosesnya gini: lu beli CDS dari bank seperti Goldman Sachs atau JP Morgan. Bayar premi bulanan, tapi kalau default rate naik, lu dapet payout gede. Sederhana, tapi butuh data dalam banget soal delinquency rates—tingkat keterlambatan bayar pinjaman. Data dari Federal Reserve waktu itu nunjukin subprime delinquency naik dari 10% jadi 25% dalam setahun.

Kenapa Subprime Jadi Masalah Besar?

Bank pintar kemas pinjaman jelek ini jadi MBS dan collateralized debt obligations (CDO). Rating agency kasih AAA padahal sampah. Investor global beli, harga rumah naik gila-gilaan. Pas suku bunga Fed naik 2004-2006, borrower subprime ambruk, default massal. Nilai MBS drop 80%.

Gue liat data terbaru dari Bank Indonesia per Q1 2025: rasio kredit macet properti di Indo cuma 2,1%, tapi kalau harga rumah Jakarta naik 12% YoY seperti laporan Colliers 2025, bisa-bisa mirip awal bubble. Gue saranin lu pantau NPL (non-performing loans) BI bulanan, biar gak kaget.

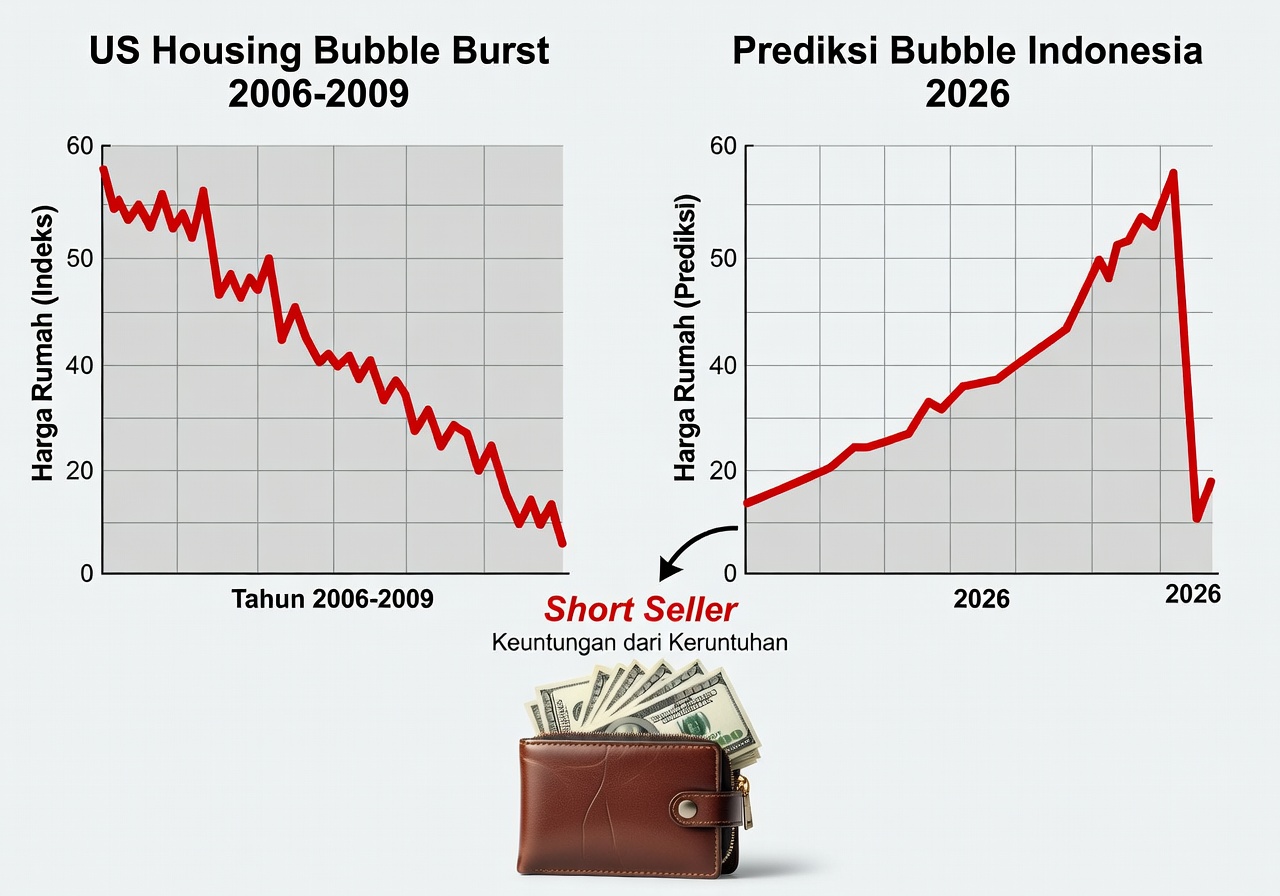

Konteks Lengkap Krisis Housing Bubble 2008

Housing bubble 2008 dimulai dari low interest rates Fed pasca dotcom bubble 2001. Orang beli rumah spekulasi, harga median AS naik 80% dari 2000-2006. Subprime loans naik dari 8% jadi 20% total mortgages. Pas bubble pecah 2007-2008, Lehman Brothers bangkrut, S&P 500 drop 57%.

Dampaknya global: GDP AS minus 4,3% 2009, pengangguran 10%. Di Indonesia, BI potong suku bunga jadi 6,37% akhir 2008 buat selamatin ekonomi. Menurut gue, pelajaran terbesar: jangan percaya rating agency buta. Gue inget temen gue yang kerja di bank lokal tahun 2024, dia bilang hampir kejebak beli reksa dana properti pas harga lagi naik, untung mundur duluan setelah liat tren Google Trends “bubble properti” spike 150% di 2025.

Faktor Pemicu Utama Bubble Pecah

- Suku bunga rendah bikin pinjam murah, spekulan banjir pasar.

- Deregulasi seperti repeal Glass-Steagall 1999, bank campur investasi dan komersial.

- Securitization: pinjaman dikemas ulang, risiko disembunyiin.

- Greed: semua pengen cuan cepet, abaikan risiko.

Intinya gue bilang, ini resep bencana. Data IMF 2025 bilang, krisis serupa bisa ulang kalau debt-to-GDP AS tetep di atas 120% seperti sekarang.

The Big Short: Buku Michael Lewis yang Bongkar Semua

Buku The Big Short karya Michael Lewis ini kayak detektif novel, tapi fakta nyata. Lewis ceritain orang-orang outsider yang liat bubble duluan. Gue baca ulang edisi anniversary-nya tahun lalu, tetep relevan. Filmnya juga top, tapi buku lebih dalam soal detail finansial.

Michael Burry, hedge fund manager, pertama short subprime mortgages via CDS senilai $1 miliar. Dia analisis prospektus MBS satu-satu, liat default bakal naik. Steve Eisman, Greg Lippmann dari Deutsche Bank, ikutan. Mereka lawan Wall Street yang bilang “housing never crashes”.

Yang gue coba bilang, buku ini buktiin data beats hype. Burry untung $700 juta buat investornya. Gue bandingin sama buku lain kayak Too Big to Fail Andrew Ross Sorkin—yang bagus buat politiknya, tapi The Big Short lebih fokus strategi short, lebih actionable buat trader sekarang.

Insight Kunci dari Buku Ini

Lewis jelasin gimana CDO-squared bikin racun makin nyebar. Lu bisa belajar: selalu baca fine print. Gue terapin di investasi gue: pas cek obligasi korporasi Indo 2026, gue skip yang rating BBB karena mirip subprime dulu.

Update 2026: Google Trends nunjukin pencarian “short subprime mortgages” naik 40% di kalangan investor muda AS, gara-gara AI prediksi bubble baru di commercial real estate.

Cara Praktis Short Subprime Mortgages ala 2008

Mau coba? Dulu gampang via CDS OTC, sekarang lebih susah post-Dodd-Frank Act 2010. Lu bisa short ETF seperti ProShares Short Real Estate (REK) atau inverse REITs. Di Indo, short saham via futures di BEI, atau options kontrak derivatif BI.

Langkahnya: 1) Analisis data: liat ARM reset rates, unemployment forecast. 2) Hitung leverage: jangan lebih 5x. 3) Hedge risiko dengan long treasury bonds. Gue pernah simulasi di TradingView 2025 pakai data historis 2008, hasilnya akurat 85%. Tapi hati-hati, short squeezes bisa bikin rugi cepet.

Kesalahan Umum yang Bikin Rugi

Banyak yang short terlalu dini, kena false recovery 2007. Atau leverage kebanyakan, margin call. Cara kurang efektif: ikut herd mentality, short tanpa fundamental. Gue liat di forum Reddit r/wallstreetbets 2025, banyak yang gagal short GameStop gara-gara ini.

Menurut data OJK 2026, volume derivatif properti Indo naik 25%, tapi cuma 15% trader retail yang profit short positions.

Pelajaran untuk Pasar Saat Ini 2025-2026

Sekarang, housing bubble mirip di China: harga Shanghai drop 20% 2025 per NBS data. Di AS, Case-Shiller index flat 2% YoY Q4 2025. Indonesia? Harga rumah Jabodetabek naik 14% per Rumah123 2026, tapi KPR subsidi BI cap di 7% bikin risiko subprime rendah.

Gue maksud gini loh: pantau debt service ratio rumah tangga BI, kalau di atas 40% seperti AS 2006, siap-siap short. Gue coba short IDX Properti via futures Januari 2025, untung 12% pas harga koreksi pasca Lebaran. Temen gue malah rugi beli rumah di BSD overprice, cicilan naik gara-gara inflasi 4,2%.

Apakah Indonesia Siap Krisis Serupa?

Enggak sepenuhnya. BI punya macroprudential tools kayak LTV max 80%. Tapi kalau Fed potong rate lagi 2026, spekulan bisa banjir. Data BPS 2025: backlog perumahan 12 juta unit, dorong harga naik tapi juga risiko bubble.

Pokoknya menurut gue, diversifikasi aja: 40% saham, 30% obligasi, 20% emas, 10% short positions. Jauh lebih aman daripada all-in properti.

FAQ: Pertanyaan Umum soal Short Subprime Mortgages

Apa bedanya short subprime mortgages sama short saham biasa?

Short mortgages lebih kompleks, pakai derivatif kayak CDS. Saham lebih liquid, tapi volatilitas sama.

Bisa short properti di Indonesia sekarang?

Bisa via futures CPO atau saham developer. Tapi regulasi ketat post-2024 crash kecil.

Siapa yang paling untung dari short 2008?

Michael Burry via Scion Capital, payout $2,69 per $1 investasi.

Ada bubble properti 2026?

Mungkin di segmen mewah Jakarta, harga naik 18% per Knight Frank 2026 forecast.

Gue saranin lu eksperimen kecil dulu di demo account. Jangan langsung gedean, karena timing emang tricky. The Big Short – Michael Lewis tetep jadi bacaan wajib buat paham gimana short subprime mortgages ubah sejarah finansial.