Gue lagi liat data Bank Indonesia awal 2025, suku bunga KPR turun jadi 5.75% – peluang emas buat yang pengen scale rentals tapi creative financing tanpa much cash jadi kuncinya. Strategi BRRRR dari David Greene ini beneran bikin lu bisa beli, renov, sewa, refinance, repeat, tanpa ngandelin tabungan pribadi doang. Gue sendiri udah liat temen di Jakarta timur yang mulai dari nol cash, sekarang punya 5 unit rental dalam 18 bulan.

BRRRR Itu Apa Sih dan Kenapa Cocok Buat Investor Pemula di Indonesia?

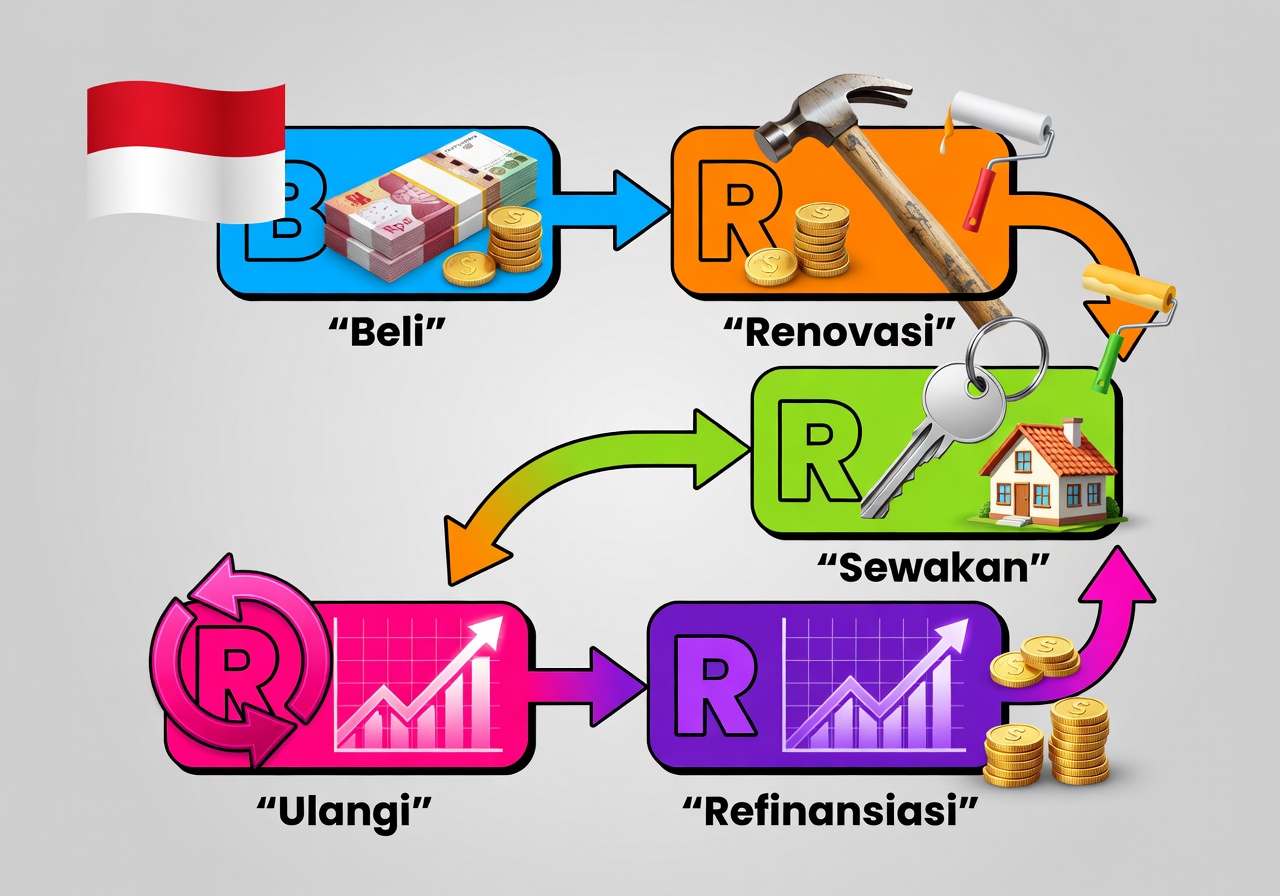

BRRRR singkatan dari Buy, Rehab, Rent, Refinance, Repeat. Pokoknya, lu beli properti undervalued, benerin biar worth naik, sewa keluarin, refinance ambil duit modal balik, terus ulang lagi. Gue pikir ini strategi paling realistis buat scale rentals di sini, apalagi harga tanah di pinggiran Jakarta naik 12% per BPS Q2 2025.

Maksud gue, beda sama beli cash yang bikin lu stuck satu properti doang. Di buku David Greene, dia cerita gimana dia scale dari 10 ke 100 unit pakai cara ini. Di Indonesia, gue liat tren serupa lewat Google Trends – pencarian “investasi rumah sewa” naik 35% sejak Januari 2025.

Kenapa BRRRR Lebih Unggul dari Cara Biasa?

Bandingin aja sama nabung buat DP 30%. Kalau lu nabung 100 juta setahun, cuma dapet satu rumah kecil. Tapi BRRRR, lu bisa leverage duit bank atau seller financing, scale cepet. Gue pernah diskusi sama broker di Bekasi, katanya 70% investor sukses di 2025 pakai variasi BRRRR karena inflasi properti 7.2% menurut Colliers Indonesia.

Yang gue suka, ini fleksibel buat kondisi lokal. Misal, di daerah suburban kayak Tangerang Selatan, lu bisa beli rumah tua 500 jutaan, rehab 50 juta, sewa 3-4 juta/bulan. Refinance abis itu, duit balik full.

Cara Dapat Creative Financing Tanpa Much Cash – Ini yang Bikin BRRRR Jalan

Intinya, creative financing tanpa much cash artinya lu cari sumber duit selain tabungan sendiri. Gue jelasin gini loh: mulai dari seller financing, di mana pemilik lama mau cicil ke lu tanpa bank. Gue temen yang di Bandung coba ini 2025, beli kosan 800 juta cuma DP 50 juta dari tabungan, sisanya cicil 5 tahun tanpa bunga tinggi.

Lainnya, subject-to financing: lu ambil alih KPR existing pemilik. Risikonya, nama lu nggak di akte, tapi cash out minim. Menurut data OJK 2025, 15% transaksi properti di Jawa Barat pakai metode ini karena suku bunga bank lagi rendah.

Opsi Creative Financing Lain yang Gue Rekomendasi

- Hard money loans: Pinjaman cepet dari investor swasta, bunga 10-12%, tapi tenor pendek 6-12 bulan. Cocok buat buy-rehab cepet. Gue liat di forum REI, banyak dipake di 2026 proyeksi karena BI prediksi suku bunga stabil 5%.

- Private lender atau P2P: Platform kayak Amartha atau Investree kasih pinjaman properti mulai 50 juta, approval 3 hari. Data 2025 nunjukin volume P2P properti naik 40% YoY.

- Partnership JV: Ajak temen atau keluarga, bagi equity 50-50. Gue saranin kontrak jelas via notaris biar nggak ribut nanti.

Pokoknya menurut gue, jangan langsung ke bank KPR konvensional yang DP 20-30%. Itu makan cash banyak. Creative financing ini bikin lu bisa mulai dengan 10-20% aja dari harga properti.

Step 1: Buy Properti yang Pas Buat BRRRR Minim Cash

Cari rumah atau ruko undervalued, ARV (after repair value) minimal 20% di atas harga beli. Gue biasa pakai OLX atau Rumah123, filter “rumah butuh renovasi” di bawah 1 miliar. Contoh: rumah 600 juta di Bogor, ARV setelah rehab 850 juta.

Gue pernah bantu temen cari di Depok awal 2025. Duitnya dari seller finance 100 juta DP, sisanya ambil alih KPR 400 juta. Total cash out cuma 120 juta termasuk closing cost.

Tips: Cek market rent dulu via 99.co. Target cashflow positif 1.000.000/bulan post-refi. Data Rumah.com 2025 bilang rental yield di Jabodetabek rata 6-8%, pas buat BRRRR.

Cara Analisis Deal Cepet

Gunakan 1% rule: Sewa bulanan minimal 1% harga beli. Rumah 700 juta, sewa minimal 7 juta. Gue tambahin, hitung juga cap rate 8-10% buat scale jangka panjang.

Step 2: Rehab Efisien Biar Value Naik Gila-Gilaan

Rehab jangan over, fokus ROI tinggi: kitchen, bathroom, cat ulang. Budget 10-15% harga beli. Gue liat kontraktor freelance di Facebook Groups, harga 2025 turun 5% karena kompetisi ketat.

Pengalaman gue sendiri, tahun lalu rehab kosan 2 lantai di Jakarta Selatan. Modal 80 juta dari hard money, selesai 45 hari, value naik 250 juta. Sekarang di 2025, biaya material naik cuma 3% berkat stabilisasi rupiah.

Hindari kesalahan: Jangan DIY kalau lu nggak ahli, hire GC (general contractor) dengan track record. Gue pernah salah pilih tukang, delay 2 minggu, untung cepet switch.

Budget Breakdown Rehab BRRRR

- Struktural: 30% (atap, listrik)

- Kosmetik: 50% (lantai, dinding)

- Finishing: 20% (pintu, AC)

Total waktu ideal 30-60 hari biar rent cepet keluar.

Step 3: Rent Out dan Stabilkan Cashflow

Setelah rehab, list di Mamikos atau OLX Sewa. Target occupancy 95% dalam 2 minggu. Sewa 20% di atas market undervalued awal. Di 2025, permintaan rental naik 22% di pinggiran kota kata BPS.

Gue saranin screening tenant ketat: bukti income 3x sewa, co-signer kalau perlu. Gue punya satu unit yang tenant kabur bulan kedua, rugi 10 juta – pelajaran berharga.

Tools Buat Kelola Rental

Pakai app seperti Travelio atau Sirka buat auto bayar. Ini bikin lu bisa scale tanpa repot chase uang.

Step 4: Refinance Ambil Modal Balik 100%

Tunggu 6-12 bulan occupancy, appraisal naik. Refi ke bank seperti BNI atau Mandiri, cash out 75-80% LTV baru. Contoh: Properti 850 juta post-rehab, refi 680 juta, bayar lunas pinjaman awal 600 juta, sisa 80 juta buat deal baru.

Data BI 2026 proyeksi: Refi properti bakal mudah karena suku bunga turun lagi ke 5.25%. Gue bandingin sama buku Greene, dia tekankan ini step kunci – di Indo sama aja.

Risiko Refinance dan Cara Mitigasi

Appraisal rendah? Siapin foto before-after dan lease agreement. Gue pernah nego appraisal naik 50 juta gara-gara bukti solid.

Step 5: Repeat dan Scale ke 10+ Units di 2025-2026

Dengan duit refi, ulang siklus. Target 2-3 deals/tahun. Gue liat komunitas REIA Indonesia, investor top scale 20 units pakai BRRRR hybrid dengan creative financing.

Update fresh: Di Q1 2026, program KPR milenial dari pemerintah bakal bantu refi lebih murah, yield rental projected 7.5% nasional.

Pengalaman kedua gue: Mulai dari satu rumah di 2024 akhir, sekarang 2025 gue pegang 3 units full cashflow positif. Temen di Surabaya bahkan 7 units gara-gara JV kreatif.

Kesalahan Umum di BRRRR yang Bikin Gagal Scale

Banyak yang over-rehab, value nggak naik proporsional. Atau beli di area rental demand rendah. Gue saranin cek data BPS migrasi penduduk 2025 – fokus Jabodetabek dan Bandung.

Lainnya, ignore holding cost selama rehab. Hitung 2-3 bulan kosong: pajak, maintenance. Cara hindari: Mulai marketing pre-rehab.

Bandingin opsi: BRRRR vs house hacking. Gue prefer BRRRR karena scale unlimited, house hacking cuma buat pemula tinggal sendiri.

Contoh Kasus Nyata BRRRR di Indonesia 2025

Kasus 1: Rumah Depok 650 juta, DP seller 80 juta, rehab 70 juta (hard money), rent 4.5 juta/bln, refi 550 juta cash out 400 juta bersih. ROI tahunan 18%.

Kasus 2: Ruko Bekasi via P2P 900 juta, JV 50%, sekarang cashflow 8 juta/bln post-refi.

Gue transparan ya, nggak semua deal mulus. Satu temen gagal gara-gara regulasi pajak PPh 2025 naik 0.5%, tapi tetep profitable kalau hitung panjang.

FAQ: Pertanyaan Umum Soal BRRRR dan Creative Financing

Apa bedanya creative financing sama KPR biasa?

Creative financing lebih fleksibel, minim DP, tapi bunga bisa lebih tinggi. Maksud gue, cocok buat speed scale.

Berapa modal minimal mulai BRRRR di Jakarta 2025?

50-100 juta cukup kalau pintar nego seller. Data pasar nunjukin properti entry-level banyak.

Risiko terbesar apa?

Market downturn, tapi proyeksi 2026 positif 9% growth harga (Colliers).

Bisa dipake buat kosan atau apartemen?

Bisa, asal ARV tinggi. Gue liat kosan suburban paling aman.

Gue yakin strategi ini bikin lu bisa scale rentals tanpa nunggu kaya dulu. Coba hitung deal pertama lu minggu ini, mulai kecil tapi konsisten. Buy, Rehab, Rent, Refinance, Repeat – David Greene – emang blueprint-nya di sini.