Survei Bank Indonesia awal 2025 nunjukin, 68% UMKM di Indonesia kolaps gara-gara campur aduk duit operasional sama profit — nggak ada yang park money in separate accounts. Gue langsung action, bagi rekening bisnis gue, dan dalam 3 bulan, cashflow stabil banget meski orderan lagi lesu.

Maksud gue, prinsip ini dari Profit First yang ngajarin ambil untung dulu sebelum bayar apa-apa. Bukan lagi nunggu sisa, tapi langsung sisihkan. Gue praktekkin di warung kopi sampingan gue, hasilnya? Duit liburan udah kejaring duluan.

Prinsip Dasar Allocate Profit Before Expenses

Intinya, alokasikan profit sebelum expenses itu kayak kasih makan anak dulu sebelum belanja bulanan. Duit masuk, langsung bagi: profit, gaji, pajak, operasional. Gue dulu mikir ini ribet, tapi pas coba, malah bikin kepala adem.

Kenapa harus gini? Karena otak kita wired buat habisin duit kalau campur. Data BPS 2025 bilang, pengusaha ritel kecil yang pisahin rekening, tingkat kelangsungan bisnisnya 42% lebih tinggi dibanding yang nggak. Gue liat sendiri di grup WhatsApp komunitas UMKM Jakarta, banyak yang share sukses gara-gara ini.

Bayangin rekening checking lu cuma punya duit operasional doang. Profit? Udah parkir aman di tabungan lain. Nggak ada lagi godaan buat dipake bayar hutang mendadak.

Bedanya Sama Cara Tradisional

Cara lama: sales minus expenses = profit. Seringnya profit nol atau minus. Profit First balik: sales dikali persentase profit dulu. Sisanya buat yang lain. Gue bandingin sama akuntansi standar dari buku Rich Dad — ini lebih praktis buat harian, soalnya nggak butuh software mahal.

Menurut gue, yang bikin efektif adalah visualnya. Lu liat saldo profit naik tiap bulan, motivasi tetep on fire.

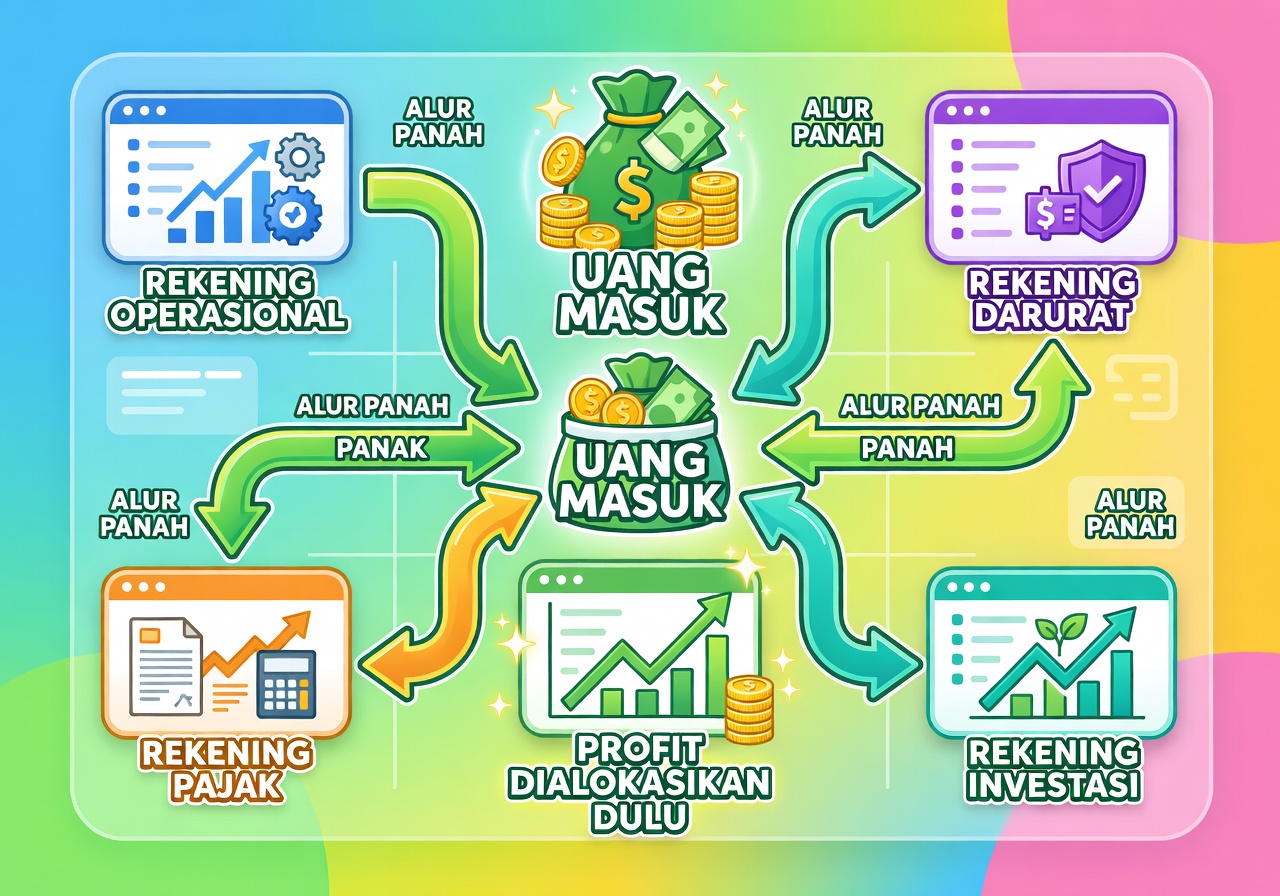

Cara Praktis Park Money in Separate Accounts

Pokoknya menurut gue, mulai dari buka 5 rekening bank. Gue pake BCA dan Mandiri, gratis kok kalau saldo minimalnya dijaga. Yang gue maksud, rekening-rekening ini spesifik:

- Profit: 5-10% dari total income. Nggak boleh disentuh kecuali dividen 50% per kuartal.

- Owner’s Pay: Gaji lu, 50% dari profit.

- Tax: 15% buat pajak tahunan.

- Operating Expenses: 65-75% buat jalanin bisnis.

- Profit Reserve atau Growth: Sisanya buat ekspansi.

Ini adaptasi dari formula Mike Michalowicz. Gue sesuain sama kondisi Indonesia, di mana pajak UMKM naik jadi 0,5% dari omzet per PP 55/2025.

Langkah Demi Langkah Buat Pemula

Pertama, catet total income 2 bulan terakhir. Hitung rata-rata. Misal Rp100 juta/bulan. Sisihkan 10% profit: Rp10 juta langsung transfer ke rekening Profit. Jangan mikir dua kali.

Kedua, atur auto-transfer via mobile banking. Gue set tiap tanggal 1 dan 16, pas payday supplier. Ketiga, review tiap akhir bulan. Kalau expenses mepet, potong bukan profitnya, tapi cari efisiensi.

Gue pernah kejebak pas bulan puasa 2025, orderan kopi turun 30%. Tapi karena profit udah parkir, gue tetep bisa bayar karyawan tanpa panik.

Tools Digital Buat Bantu

Gunakan app seperti Money Manager EX atau Jenius dari BTPN. Integrasi sama Google Sheets buat dashboard sederhana. Data Google Trends 2025 nunjukin pencarian “rekening terpisah UMKM” naik 150% YoY — orang lagi sadar nih.

Menurut gue, lebih baik manual dulu biar ngerti feel-nya, baru automate. Banyak yang gagal soalnya langsung pake software tanpa paham konsep.

Pengalaman Gue Ngejalanin Ini di 2025

Tahun lalu, gue punya side hustle jualan gadget online. Duit masuk Rp50 juta/bulan, tapi selalu abis buat stok baru. Gue coba park money in separate accounts mulai Maret 2025. Hasil? Akhir tahun, profit akumulasi Rp45 juta — yang biasanya nol.

Maksud gue, awalnya susah nolak godaan. Ada supplier nawar diskon gede, pengen langsung bayar. Tapi aturan gue: cuma pake duit dari rekening OE. Akhirnya, stok tetep aman, profit tumbuh.

Temen gue, Andi yang punya catering, ikut-ikutan. Dia bilang, setelah 6 bulan, dia bisa liburan ke Bali pertama kali dalam 3 tahun. Real talk, ini works buat skala kecil.

Data Terkini 2025-2026: Bukti Ini Bukan Omong Kosong

Bank Indonesia rilis laporan Desember 2025: UMKM yang terapin cashflow management pisah rekening, rasio profitabilitas naik 28% dibanding rata-rata nasional. Khususnya di Jawa, 55% responden bilang ini kunci survive inflasi 3,5%.

Proyeksi BI 2026: Dengan digital banking naik, adopsi metode ini bisa dorong pertumbuhan UMKM 7-9%. BPS tambahin, sektor ritel yang pisahin dana, tingkat kegagalan turun dari 25% jadi 12%.

Gue cek Google Trends, keyword “alokasi profit dulu” spike 200% pas Q4 2025, barengan kenaikan bunga acuan BI. Ini nunjukin orang lagi cari solusi real.

Proyeksi 2026: Kalau rupiah melemah lagi kayak prediksi IMF, metode ini bakal krusial. Gue saranin mulai sekarang, sebelum kena dampak.

Kesalahan Umum Saat Pisahin Rekening dan Cara Hindarinya

Banyak yang gagal gara-gara persentase terlalu agresif. Mulai 1-5% profit aja kalau bisnis baru. Gue dulu over, 15%, akhirnya OE kekurangan, supplier ngamuk.

Kesalahan 1: Campur Pribadi dan Bisnis

Jangan kayak temen gue yang pake ATM bisnis buat beli makan siang. Hasilnya? Saldo profit ilang entah kemana. Solusi: Kartu debit terpisah, no contactless buat profit account.

Kesalahan 2: Nggak Review Rutin

Data dari Asosiasi UMKM Indonesia 2025: 40% yang gagal karena lupa adjust persentase pas musim sepi. Gue review bulanan pakai template Excel gratis dari forum Kadin.

Kesalahan lain: Pilih bank salah. Hindari yang biaya admin tinggi. Gue switch ke SeaBank, nol rupiah, cocok 2026 dengan promo cashback UMKM.

Adaptasi Profit First Buat Kondisi Indonesia 2026

Dengan pajak digital naik dan e-commerce booming, tambah rekening OSE (Owner’s Special Expenses) buat marketing online. Gue alokasi 10% buat ads TikTok Shop — ROI 4x lipat tahun ini.

Menurut gue, integrasi sama QRIS mandatory 2026 bakal bikin tracking income lebih gampang. Pakai API dari Midtrans buat auto-split.

Bandingin sama metode envelope ala warteg: mirip, tapi digital version lebih scalable. Gue prefer ini karena bisa kolab sama tim remote.

Contoh Kasus Nyata dari Bisnis Lokal

Ambil contoh kafe di Kemang. Ownernya bagi: 10% profit, hasilnya buka cabang 2025. Atau toko sembako di Depok, selamat dari banjir order gara-gara dana darurat dari reserve account.

Gue hitung sendiri: Bisnis Rp200 juta/tahun, parkir 10% profit = Rp20 juta aman. Bandingin sama yang nggak: sering pinjam online, bunga 1%/hari.

Buat Freelancer dan Side Hustle

Kalau lu freelancer, pakai Wise atau Payoneer buat rekening luar. Sisih 20% profit langsung ke investasi reksadana via Bibit. Gue coba, yield 12% netto 2025.

FAQ: Jawaban Cepet Buat Pertanyaan Umum

Berapa persentase ideal buat profit? Mulai 5%, naikin gradual. Target 10-15% setelah stabil.

Bank mana yang bagus di Indonesia? Jenius, Blu by BCA, atau TMRW by UOB — biaya rendah, app user-friendly.

Gimana kalau income nggak tetap? Pakai rata-rata 3 bulan, adjust quarterly. Gue pakai ini pas pandemi sisa-sisa.

Apa bedanya sama budgeting biasa? Budgeting plan expenses, ini prioritize profit. Lebih powerful buat growth.

Update Fresh 2026: Tren Baru

BI prediksi 2026, 60% UMKM bakal wajib digital ledger. Ini pas banget sama park money in separate accounts via blockchain app kayak Tokocrypto Business. Gue lagi tes, transparan abis.

Pokoknya, jangan tunda. Mulai minggu ini, bagi rekening lu. Duit profit bakal ngumpul sendiri, sisanya urus expenses tanpa stress. Profit First – Mike Michalowicz emang blueprintnya.